親の老後対策でよく話題に上がるのは、

家族信託や任意後見、遺言などの「制度」です。

「お金をどう守るか」「誰に管理を託すか」といった契約の準備は、

もちろん欠かせません。

しかし実際の相談現場で直面する問題は、もっと地味で、もっと日常的なことでした。

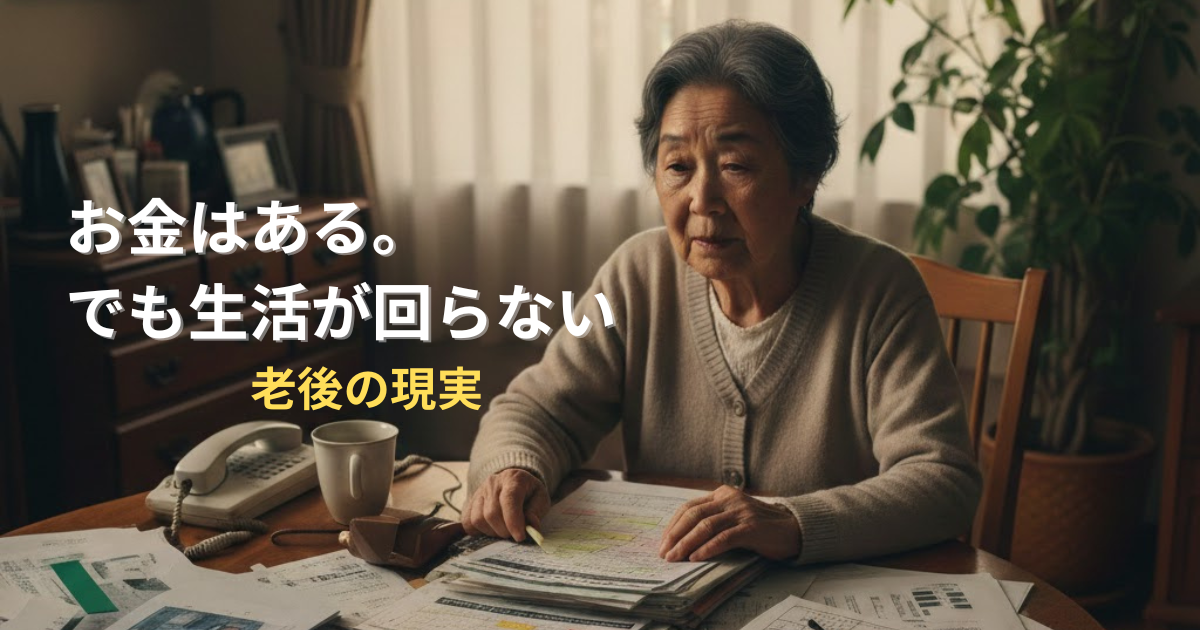

「お金はある。でも生活が回らない」

そんな状態は、現実に起こります。

たとえ立派な契約書が金庫に眠っていても、

日々の暮らしが止まってしまう瞬間があるのです。

制度ではカバーできない「暮らしの現場」

例えば、こんな場面を想像してみてください。

- 入院時の連絡や保証人対応

「誰が病院に駆けつけ、誰が入院費の支払い保証人になるのか、誰が着替えを届けるのか」

- 老人ホームや介護施設の検討・入居準備

「資料請求はできても、実際に見学に行き、納得感のある一軒を選ぶまでの膨大なエネルギーがかかる」

- 日常の小さな意思決定

「外出の付き添い、買い物の代行、スマホの契約変更」

- 公共料金や保険の細かな手続き

「本人確認の壁に阻まれ、家族が疲弊する名もなき事務」

どれも法律の条文には出てきません。

金融商品も、直接は助けてくれません。

けれど、親の老後を支える現実の中では、これらが一番重くのしかかります。

「財産は管理できる。でも、生活は誰が支えるのか」

ここに、制度だけでは埋められない大きな隙間があります。

老後不安の正体

老後の不安の本質は、

実は「資産額」そのものではありません。

「どんな状態になっても、生活を回し続けられるか」

という継続性への不安です。

家族が近くにいない場合、

あるいは頼れる親族がいない場合。

制度の外側にある「日常の判断や作業」は、

一体誰が担うのでしょうか。

制度を使って「備えを形にすること」は、

あくまでスタート地点に過ぎません。

その先にある「生活の隙間」をどう埋めるかまでセットで考えなければ、

本当の意味で不安が解消されることはないのです。

次回予告

「身寄りがなくても、老後は暮らせるのか?」 ──生活を支える民間サービスの実態

制度の外側にある「生活の空白」を具体的にどう埋めていくべきか。 家族に頼り切らない、あるいは家族がいなくても回る仕組みについて、冷静に整理していきます。

コメント