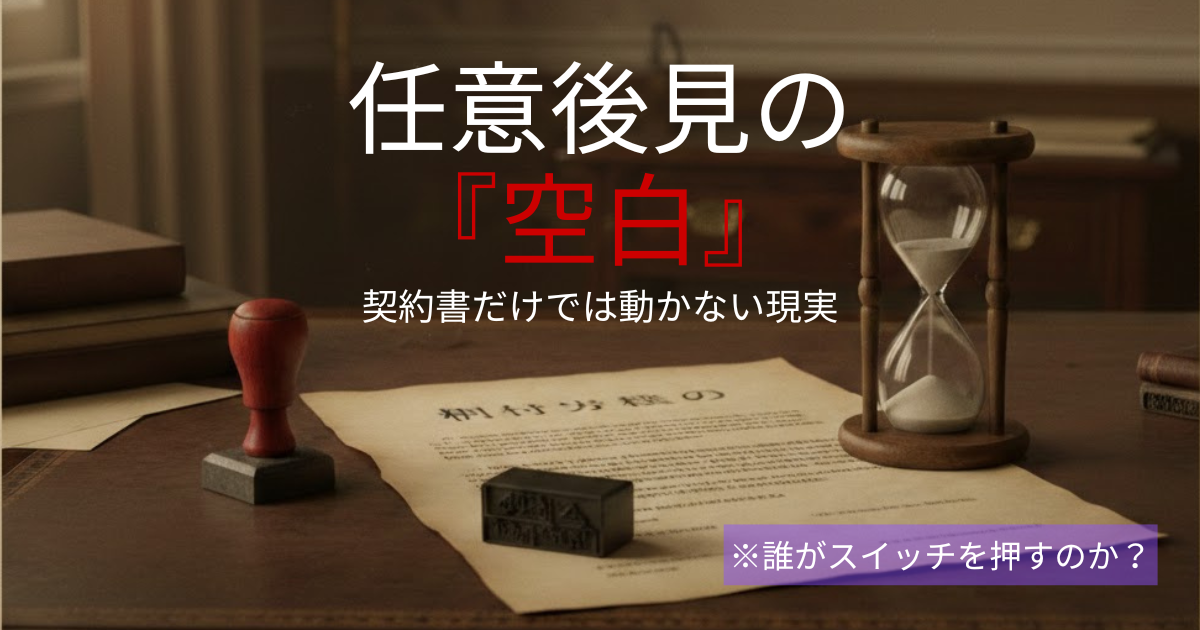

『任意後見契約をしておけば、認知症になっても大丈夫』――

ネットや本ではよくそう書かれています。

相談現場で多くの事例を見てきた私からすると、

これには大きな「注釈」が必要です。

現実には「立派な契約書はあるのに、いざという時に全く機能していない」という、

いわゆる“塩漬け”のケースが驚くほど多いからです。

今回は、任意後見がなぜ「使われない制度」になりやすいのか、

その裏側にある「現場のリアル」と、後悔しないための備えを整理します。

公証役場でハンコを押しても「始まらない」

任意後見契約は、

本人と「将来の後見人(受任者)」が

公証役場(将来の争いを未然に防ぐ「契約の公証」を行う場所)へ行き、

公証人(法務大臣から任命された法律の専門家)の目の前で実印を押して「公正証書」を作る大変な作業です。

しかし、これだけ厳格な手続きをしても、

その瞬間に何かが始まるわけではありません。

本当のスイッチは、本人の判断能力が落ちた後、

家庭裁判所に申し立てをして「任意後見監督人」が選ばれた時に初めて入ります。

ここに、大きな落とし穴があります。

受任者が「スイッチ」をスルーしてしまう現実

一番衝撃的な事実は、

「契約の時に隣でハンコを押した受任者(子どもや親族など)が、いざという時に動かない」ケースがあることです。

- 責任の重さに尻込み: 契約から数年が経ち、いざ発動となると「自分も年を取ったし、これ以上の負担は無理」とスルーしてしまう。

- 「お目付役」への抵抗:実際に後見が開始(発動)すると、家庭裁判所から「任意後見監督人(専門家)」が選任されます。すると、お金の使い道を1円単位でチェックされるようになります。「自由に親のお金を使えなくなるなら、今のまま(勝手に管理)でいいや」と、手続きを先延ばしにする心理が働きます。

- 気づけない空白: そもそも離れて暮らしていると、認知症のサインを見逃し、スイッチを押すタイミングそのものを失ってしまいます。

受任者の「善意」だけに頼った布陣は、

時間の経過とともに脆(もろ)くなってしまうのです。

始まった瞬間に発生する「コスト」の壁

実際に後見が開始されると、

そこからは「月額費用」が発生するサブスクリプションの世界になります。

- 任意後見監督人への報酬: 月1万円~3万円程度(法律上、必ず発生します)

- 任意後見人への報酬: 専門家に依頼している場合は月3万円〜(家族なら設定次第)

つまり、専門家に後見人を頼んでいる場合、

毎月4万円以上の固定費が亡くなるまでずっと続く可能性があるのです。

家族信託であれば、

身内だけで管理することでこの「月額報酬」を抑える選択もできますが、

任意後見は「専門家によるチェック」がセット。

亡くなるまで止まらないこの固定費が、

家族にとっては意外と重い負担になり、

「今はまだ始めなくていいか……」というブレーキになります。

任意後見人は「手足」ではない

任意後見人はあくまで「書類上の代理人」です。

- できること: 施設の契約書にサインする、入院費を振り込む(=代理)

- できないこと: パジャマを買いに行く、電球を替える、通院に付き添う(=実働)

書類上の権限だけあっても、

日々の生活を支える手足(実働)がなければ、老後の暮らしは回りません

まとめ:契約書を作って「終わり」にしない

任意後見は、「使われるための準備」があって初めて機能する制度です。

「契約書があるから大丈夫」と過信せず、

それが実際に動くシーンを想像してみてください。

お金(信託)、判断(後見)、そして生活(実働)。

この3つが揃って初めて、あなたの家の「布陣」は完成します。

この記事が、あなたの老後準備の「布陣」を考えるきっかけになれば幸いです。

- 【布陣の考え方を復習する】 → 前回の記事:家族信託は「魔法の杖」ではない──できること・できないことの全貌

- 【制度の限界を知る】 → 次回の記事:法定後見は「最後の手段」か、それとも「不自由な選択」か?──準備不足が招く、家計の“緊急封鎖”

コメント